中小企業等経営強化法に基づく「先端設備等導入計画」の認定申請について

公開日 2018年08月01日

最終更新日 2023年04月01日

中小企業等経営強化法に基づく支援について

- 出雲崎町は「中小企業等経営強化法(令和3年6月16日施行)」に基づき、「導入促進基本計画」を策定しております。この計画に沿って、町内に事業所を有する中小企業者が策定する「先端設備等導入計画」を審査し、一定の要件を満たす場合に認定をします。

- 計画の認定を受けた中小企業者は、一定の要件を満たすと固定資産税の特例措置等の支援策を受けることが可能になります。出雲崎町では、「先端設備等導入計画」の認定を受けた事業者のうち、一定の要件を満たした場合、該当設備にかかる固定資産税を、取得後3年間、1/2とし、さらに従業員に対する賃上げ方針の表明を計画内に記載した場合、令和6年3月末までに取得で5年間、令和7年3月末までに取得で4年間にわたって1/3に軽減されます。

・制度の詳細は、中小企業庁HP(外部リンク)をご参照ください。

・出雲崎町の導入促進基本計画はこちら 導入促進基本計画[PDF:152KB]

先端設備等導入計画について

(1)認定を受けられる「中小企業者」の規模(中小企業等経営強化法第2条第1項)

| 業種分類 |

資本金の額又は |

常時使用する |

| 製造業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| (政令指定業種)ゴム製品製造業 | 3億円以下 | 900人以下 |

| (政令指定業種)ソフトウエア業又は情報処理サービス業 | 3億円以下 | 300人以下 |

| (政令指定業種)旅館業 | 5千万円以下 | 200人以下 |

・「製造業その他」は、上記「卸売業」から「旅館業」まで以外の業種が該当します。

・「ゴム製品製造業」は、自動車または航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除きます。

(2)先端設備等導入計画の主な要件について

| 主な要件 | 内容 |

| 計画期間 | 計画認定から3年間、4年間、5年間 |

| 労働生産性 |

計画期間において、基準年度(直近の事業年度末)比で労働生産性が年平均3%以上向上すること。 |

| 先端設備等の種類 |

労働生産性の向上に必要な生産、販売活動等の用に直接供される下記設備。 |

| 計画内容 | 〇導入促進指針及び町の導入促進基本計画に適合するものであること 〇先端設備の導入が円滑かつ確実に実施されることが見込まれるものであること 〇認定経営革新等支援機関(商工会議所、金融機関など)において事前確認を行った計画であること |

(注)先端設備等については、「先端設備等導入計画」の認定前の契約は対象外です。必ず認定後に取得してください。※設備取得後に計画申請を認める特例はございませんのでご注意ください。また、リースの場合は、必ず認定後にリース契約を締結してください。

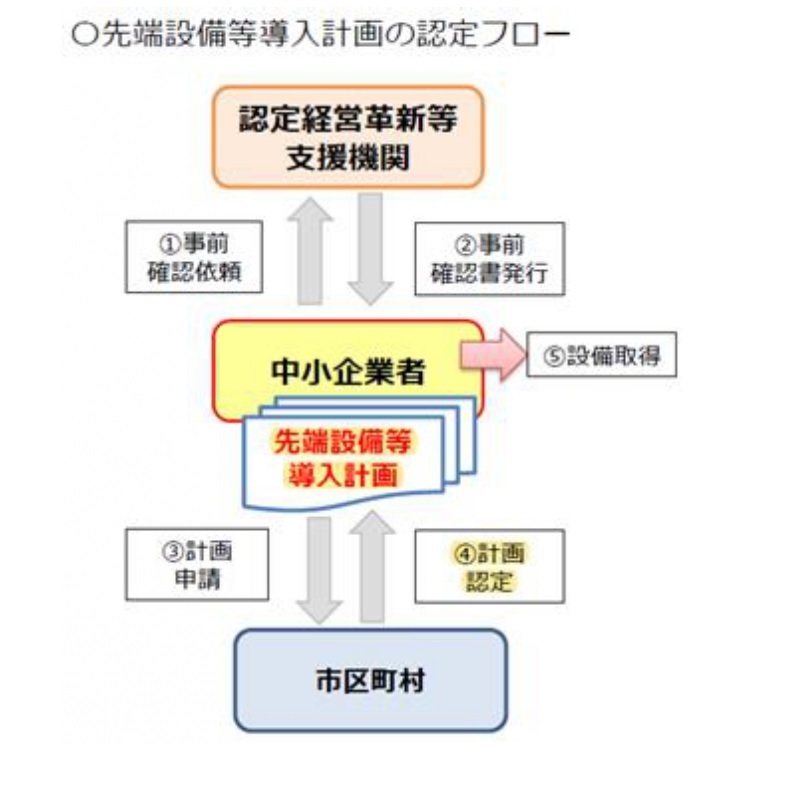

(3)先端設備等導入計画の認定フロー

(4)認定申請 提出書類

- 先端設備等導入計画に係る認定申請書 先端設備等導入計画に係る認定申請書[DOCX:27KB]

- 認定経営革新等支援機関による事前確認書

※税制措置の対象となる設備を含む場合、認定経営革新等支援機関が発行する投資計画に関する確認書の提出をお願いします。

※リース契約の場合は「リース契約見積書」の写し及び公益社団法人リース事業協会が確認した「固定資産税軽減計算書」の写しも提出してください。

※賃上げ方針を表明する場合、従業員へ賃上げ方針を表明したことを証する書面の提出が必要です。賃上げ方針を計画内に位置付けることができるのは新規申請時のみです。変更申請時に賃上げ方針を計画内に追加することはできません。従業員への賃上げ方針の表明を証する書面[DOCX:21KB]

(5)変更申請 提出書類

認定を受けた中小企業者等は、「先端設備等導入計画」を変更するとき(設備の追加取得等)は、変更認定を受ける必要があります。

- 先端設備等導入計画の変更に係る認定申請書 先端設備等導入計画の変更に係る認定申請書[DOCX:25KB]

- 先端設備等導入計画(変更後)

- 認定経営革新等支援機関による事前確認書

- 旧先端設備等導入計画一式の写し(認定後返送されたものの写し)

※2 認定を受けた「先端設備等導入計画」を修正する形で作成してください。変更・追記部分については、変更点がわかりやすいよう下線を引いてください。

(6)申請方法

直接持参又は郵送により、出雲崎町産業観光課商工観光係までご提出ください。

出雲崎町産業観光課商工観光係

〒949-4392 出雲崎町大字川西140番地

(7)固定資産税の特例

町内企業が、地方税法に基づき「先端設備等導入計画」の認定を受け、一定の要件を満たすと固定資産税の特例を受けることができます。

固定資産税の特例として、当該認定を受けて新たに行った生産性向上に資する設備投資にかかる償却資産の固定資産税は、3年間に限り、1/2に軽減、さらに賃上げ方針を計画内に位置付けて従業員に表明した場合、令和6年3月末までに取得で5年間、令和7年3月末までに取得で4年間にわたって1/3に軽減されます。

要件・申請方法についてはこちら

お問い合わせ

PDFの閲覧にはAdobe System社の無償のソフトウェア「Adobe Reader」が必要です。下記のAdobe Readerダウンロードページから入手してください。

Adobe Readerダウンロード